はじめに

本ブログの記事は、特定の投資商品の売買を推奨するものではありません。投資判断はご自身の責任と判断において行ってください。

FDK(6955)ってどんな会社?

今回ご紹介するのは、東証スタンダード市場に上場しているFDK(6955)です。FDKは、富士通グループの一員として、電子部品、電池、電源の3つの事業を柱とする総合電子部品メーカーとして知られています。

特に注目すべきは、「電池」事業です。アルカリ乾電池やリチウム電池、ニッケル水素電池といった身近な製品から、次世代のエネルギーデバイスとして期待される全固体電池の開発にも力を入れています。全固体電池は、従来の液系電解質を用いるリチウムイオン電池に比べ、安全性やエネルギー密度、寿命の向上などが期待されており、電気自動車(EV)やIoTデバイスなど、幅広い分野での応用が期待されています。

「電子部品」事業では、フェライトやインダクタ、コンデンサといった、あらゆる電子機器に不可欠な基幹部品を手掛けています。スマートフォンや自動車、産業機器など、私たちの生活を支える多くの製品にFDKの技術が活かされています。

そして「電源」事業では、スイッチング電源やDC-DCコンバータなどを提供し、安定した電力供給を必要とする様々なシステムを支えています。これらの技術は、IoT化が進む現代社会において、デバイスの小型化や高機能化を支える重要な役割を担っています。

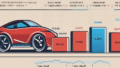

直近の営業日における主要な指標は以下の通りです。

- 最低投資金額 : 38,100円(381円/株)

- PBR : 0.80倍

- PER : 21.91倍

- 配当利回り : 0.00%

- 株主優待 : なし

- (2025年10月23日(木)時点)

ぽんぽん的な評価

〇 ぽんぽんは、買いたいぽん!もうちょっと様子を見たいぽん。

評価の理由

[評価の注目ポイント]

全固体電池など次世代技術に期待!PBRは割安だけど、無配なので株価の動向をじっくり見たいぽん!

A. 成長性 : 〇

FDKの最大の魅力は、やはり全固体電池をはじめとする次世代技術への積極的な投資と、それに伴う将来的な成長ポテンシャルにあります。全固体電池は、EVの航続距離延長や充電時間短縮、IoTデバイスの小型化・長寿命化など、社会の様々な課題解決に貢献する可能性を秘めています。FDKがこの分野で技術を確立し、量産体制を整えることができれば、大きな成長ドライバーとなるでしょう。

また、電子部品や電源事業も、IoTやAIといった先端技術の普及とともに需要が拡大しています。例えば、インドのマイクロキャップ企業がIoTベースのエネルギー管理システムに関する大型受注を獲得したというニュース(Micro cap stock jumps 8% after receiving ₹4.03 Cr order from IMFA – Trade Brains)は、FDKが提供する電子部品や電源モジュールが、こうしたIoTデバイスやシステム構築の基盤を支える重要な役割を担っていることを示唆しています。直接の受注ではないものの、このような市場のトレンドはFDKの技術が活かされるフィールドが広がっていることを物語っています。

ただし、全固体電池の本格的な収益貢献はこれからであり、直近の業績が不安定な部分もあるため、今後の進捗を注視する必要があります。DX(デジタルトランスフォーメーション)の推進やAI・IoT技術の活用は、多くの企業にとって成長の鍵となっています。FDKの技術も、そうした流れの中で重要な役割を果たすことが期待されます。関連する記事として、DX需要を追い風にするテックファームHDや、AI・IoTで産業DXを牽引するオプティムなども参考にしてみてください。

B. 割安性 : △

PBR(株価純資産倍率)は0.80倍と、会社の持つ純資産に対して株価が割安であるという見方ができます。これは、企業価値が市場で十分に評価されていない可能性を示唆しており、将来的な株価上昇の余地があるとも考えられます。

しかし、FDKは配当利回りが0.00%と無配である点は、インカムゲイン(配当金)を重視する投資家にとっては魅力が低いかもしれません。PBRが1倍を割れていても、高配当で財務が盤石な企業も存在します。例えば、PBR0.79倍で高配当の昭和真空や、PBR0.77倍で高配当の中部鋼鈑といった企業と比較すると、FDKの割安性の評価は、配当がない分、成長性への期待が先行する形になるでしょう。

PER(株価収益率)は21.91倍と、今後の成長期待をある程度織り込んでいる水準です。また、ROE(自己資本利益率)が3.37%と低めである点は、資本効率の改善が今後の課題となるでしょう。

C. 安全性 : △

財務の健全性を示す自己資本比率は35.2%です。製造業としてはもう少し高い方が安心感があると感じる投資家もいるかもしれません。もちろん、事業内容や成長戦略によって適切な水準は異なりますが、一般的には40%以上あると財務基盤が安定していると見なされることが多いです。

BPS(1株あたり純資産)は475.20円で、現在の株価381円を下回っています。これはPBRが1倍を割れていることの裏返しとも言えます。信用買残が844,500株と比較的多い点も、需給面から見ると株価の重しとなる可能性があり、注意が必要です。

FDKは富士通グループという安定した背景を持ち、技術力にも定評があります。しかし、無配であることや自己資本比率が突出して高いわけではない点を考慮すると、財務の安全性は「盤石」とまでは言えないかもしれません。全固体電池などの研究開発には多大な投資が必要となるため、今後の資金繰りや収益化の動向を注視していくことが重要です。

コメント