はじめに

本ブログの記事は、特定の投資商品の売買を推奨するものではありません。投資判断はご自身の責任と判断において行ってください。

1. 銘柄の基礎情報

今回ご紹介するのは、GMOフィナンシャルゲート(東証プライム 3769)です。GMOフィナンシャルゲートは、GMOインターネットグループの一員として、キャッシュレス決済サービスを提供する企業です。

主な事業内容は、クレジットカード決済やQRコード決済、電子マネー決済など、多様な決済手段に対応した総合的な決済ソリューションの提供です。具体的には、決済端末(CAT端末)の販売・レンタル、決済システムやネットワークの構築・運用、SaaS型の決済代行サービスなどを手掛けています。特に、対面決済(実店舗での決済)に強みを持ち、飲食店や小売店、ホテルなど幅広い業種で導入されています。

近年は、FinTech(フィンテック)の進化やキャッシュレス化の加速を背景に、単なる決済代行に留まらず、決済データを活用したマーケティング支援や、事業者のDX(デジタルトランスフォーメーション)推進をサポートするサービスにも注力しています。まさに現代のビジネスに欠かせない「決済インフラ」を支える重要な役割を担っていると言えるでしょう。

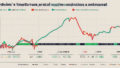

直近の営業日における主要な指標は以下の通りです。

- 最低投資金額 : 591,000円(5,910円/株)

- PBR : 8.17倍

- PER : 33.08倍

- 配当利回り : 1.52%

- 株主優待 : なし

(2025年10月14日(月)時点)

2. ぽんぽん的な評価

〇 ぽんぽんは、買いたいぽん!

キャッシュレス化とDXの波に乗る成長企業だけど、少し割高感があるから、もう一歩下がるのを待ちたいぽん〜!

3. 評価の理由

[評価の注目ポイント]

キャッシュレス決済とDXの追い風を受け、SaaS型ビジネスモデルで安定成長が期待できるぽん!

A. 成長性 : ◎

GMOフィナンシャルゲートの成長性は、キャッシュレス決済市場の拡大と、同社が提供するSaaS型サービスの優位性に支えられています。

日本国内では政府主導のキャッシュレス推進もあり、クレジットカードやQRコード決済の利用が急速に普及しています。特に、同社が強みとする対面決済分野では、飲食店や小売店、宿泊施設などで導入が進んでおり、今後もこのトレンドは続くと予想されます。決済インフラは一度導入されると継続的に利用される傾向が強く、安定した収益基盤を構築しやすいビジネスモデルです。

また、同社は決済代行だけでなく、決済データを活用したマーケティング支援や業務効率化のソリューションも提供しており、顧客企業のDX推進に貢献しています。SaaS(Software as a Service)型のビジネスモデルは、初期投資を抑えつつサブスクリプション型の安定収益を生み出すため、持続的な成長が期待できます。AI技術の進化も、決済データの分析精度向上や不正検知の強化に寄与し、サービスの付加価値を高める可能性を秘めています。

外部の動向に目を向けても、データ管理SaaSの重要性は増しています。例えば、英国の資産運用会社RLAMがデータ管理SaaSプロバイダーAiviqのTermsCloudを導入したというニュースがあります。(参照:RLAM doubles down on data clarity with Aiviq’s TermsCloud – Finextra Research)。この記事は直接GMOフィナンシャルゲートに関するものではありませんが、この事例は、金融業界においてデータ管理とSaaSがどれほど重要視されているかを示しています。AiviqのTermsCloudは、投資管理分野でのデータ透明性を高めることを目的としており、これはGMOフィナンシャルゲートが提供する決済データや金融SaaSサービスにも通じる部分があります。決済データは、顧客の行動や市場のトレンドを把握するための貴重な情報源であり、これをいかに効率的かつ安全に管理・活用できるかが、今後の競争優位性を確立する上で鍵となります。GMOフィナンシャルゲートも、決済データを活用した新たな金融サービスやDX支援を強化することで、さらなる成長が期待できるでしょう。

このように、外部のSaaS活用事例からも、同社の事業が時代のニーズに合致していることが伺えます。SaaS型のビジネスモデルでDXを推進する企業としては、弊社の過去記事でも紹介したトヨクモ(4058)なども参考にできるかもしれません。

B. 割安性 : △

GMOフィナンシャルゲートの株価は、成長期待を背景に割高感が否めません。

現在のPER(株価収益率)は33.08倍、PBR(株価純資産倍率)は8.17倍と、市場平均や同業他社と比較しても高水準にあります。これは、投資家が同社の将来的な成長性を高く評価し、株価に織り込んでいることを示しています。しかし、その分、株価が下落するリスクも考慮する必要があります。期待通りの成長が実現できなかった場合や、市場環境が変化した際には、株価調整が起こる可能性も考えられます。

配当利回りは1.52%と、現在の低金利環境下では一定の魅力がありますが、株主優待は設定されていません。高成長が期待される企業にとって、利益を再投資してさらなる事業拡大を目指すのは自然な戦略であり、配当性向を抑える傾向にあることは理解できます。しかし、割安性を重視する投資家にとっては、現在の株価水準は慎重な検討が必要なポイントとなるでしょう。

C. 安全性 : 〇

GMOフィナンシャルゲートの財務健全性は、一定の安定性を示しています。

自己資本比率は39.6%と、一般的に健全とされる水準を維持しており、急な資金繰りの悪化リスクは比較的低いと考えられます。GMOインターネットグループという大きな後ろ盾があることも、事業の安定性や資金調達の面で強みとなります。

ただし、FinTech業界は技術革新が激しく、競争も熾烈です。新たな競合の出現や、決済システムのセキュリティ対策への継続的な投資、規制強化など、事業を取り巻く環境は常に変化しています。これらの変化に対応するための投資が、一時的に収益を圧迫する可能性も考慮しておく必要があるでしょう。それでも、盤石なGMOグループの一員として、強固な顧客基盤と技術力を背景に、これらのリスクを乗り越えていく力は十分に持っていると評価できます。

コメント