はじめに

本ブログの記事は、特定の投資商品の売買を推奨するものではありません。投資判断はご自身の責任と判断において行ってください。

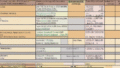

オリジン (銘柄コード: 6513) の基礎情報

今回ご紹介するのは、電子部品や電源機器、FA機器などを手掛けるオリジンです。同社は、半導体関連製品から溶接機、さらには医療機器まで、幅広い分野で独自の技術力を活かした製品を提供しています。特に、電源技術や半導体デバイスの分野では長年の実績があり、産業界の様々なニーズに応えています。

直近の営業日における主要な指標は以下の通りです。

- 最低投資金額 : 104,000円(1,040円/株)

- PBR : 0.24倍

- PER : —

- 配当利回り : 3.37%

- 株主優待 : なし

(2025年10月17日(金)時点)

ぽんぽん的な評価

△ ぽんぽんは、売りたいぽん!

PBRの割安感と財務の安定性は魅力的なんだけど、赤字予想がちょっと心配ぽん。業績の回復をじっくり見守りたいぽん。

評価の理由

[評価の注目ポイント]

PBRが極めて低く、配当利回りも悪くないけど、直近の赤字予想が気になるぽん!財務は盤石だから、今後の立て直しに期待したいぽん。

A. 成長性 : △

オリジンの成長性については、直近の業績予想が最大の注目点です。2026年3月期の会社予想ではEPSがマイナス(赤字)となっており、残念ながら利益面で苦戦している状況が見受けられます。これは、市場環境の変化や競争激化、あるいは特定の事業分野での投資が先行していることなどが影響している可能性も考えられます。配当は継続する方針を示しているものの、本業での収益改善と持続的な成長軌道への回帰が今後の大きな課題となるでしょう。新たな技術開発や事業戦略が、この状況を打開するカギとなりそうです。

B. 割安性 : 〇

現在のオリジンの株価は、PBRが0.24倍と非常に低い水準にあります。PBRは企業の純資産に対して株価がどのくらい評価されているかを示す指標で、一般的に1倍を下回ると割安と判断されることが多いです。同社の場合は、解散価値と比較しても株価が大幅に割安である可能性を示唆しています。また、配当利回りも3.37%と比較的高い水準で、株価が低迷している中でも株主還元への姿勢は評価できます。しかし、PERが算出不能(EPSがマイナス)であることからもわかるように、業績の赤字がこの極端な割安感に大きく影響していると考えられます。単にPBRが低いからといって、すぐに「買い」と判断するのではなく、なぜこれほど割安に放置されているのか、その背景を深く探ることが重要です。同様にPBRが低い銘柄として、大光銀行や光世証券なども参考になるかもしれません。

C. 安全性 : ◎

財務の安全性に関しては、オリジンは非常に強固な基盤を持っています。自己資本比率は52.6%と高く、これは企業が外部からの借入れに過度に依存せず、自社の資金で経営を行っていることを示しており、財務の健全性が保たれている証拠です。また、BPS(1株当たり純資産)も4,386.55円と、現在の株価(1,040円)を大きく上回っています。これは、企業が保有する資産価値が株価に十分に反映されていないことを意味し、万が一の事態にも耐えうる体力があることを示唆しています。盤石な財務基盤は、一時的な業績不振を乗り越え、今後の事業再編や新たな成長戦略を推進する上での大きな強みとなるでしょう。他の財務が盤石な企業としては、リーダー電子や日本山村硝子なども挙げられます。

コメント