本ブログの記事は、特定の投資商品の売買を推奨するものではありません。投資判断はご自身の責任と判断において行ってください。

はじめに

皆さん、こんにちは!今回は、生活に身近なガラス製品から、最先端の機能性材料まで手掛ける日本山村硝子(証券コード: 5210)についてご紹介します。PBR0.51倍、配当利回り5.59%という魅力的な数字を誇るこの企業は、一体どんな魅力と可能性を秘めているのでしょうか?一緒に見ていきましょう!

銘柄の基礎情報

日本山村硝子は、ガラスびん、ガラス食器、プラスチック容器、機能性ガラスなどを製造・販売する総合容器メーカーです。特にガラスびんにおいては国内トップクラスのシェアを誇り、皆さんの食卓やお店で目にする多くの製品に同社の容器が使われています。近年では、環境意識の高まりや多様なニーズに対応するため、プラスチック容器事業の強化や、電子部品用ガラスなどの機能性材料分野にも注力し、事業ポートフォリオの多角化を進めています。

直近の営業日における主要な指標は以下の通りです。

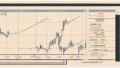

- 最低投資金額 : 268,200円(2,682円/株)

- PBR : 0.51倍

- PER : 9.14倍

- 配当利回り : 5.59%

- 株主優待 : なし

- (2025年10月10日(金)時点)

ぽんぽん的な評価

◎ ぽんぽんは、強く買いたいぽん!

PBR0.51倍、PER9.14倍という割安さに加え、配当利回り5.59%は非常に魅力的ぽん!財務基盤も盤石で、安心して投資できる銘柄だと感じるぽん!今すぐ買いたいぽん〜!

評価の理由

[評価の注目ポイント]

PBR0.51倍、PER9.14倍の極めて強い割安感と、5.59%の高配当利回りが魅力!自己資本比率57.8%の盤石な財務基盤も安心できるポイントぽん!

A. 成長性 : 〇

日本山村硝子は、国内のガラスびん市場で確固たる地位を築いていますが、この市場は成熟していると言えます。しかし、同社は環境意識の高まりを追い風に、リサイクル性に優れるガラスびんの価値を再評価する動きを捉え、その強みを活かしています。また、成長分野としてプラスチック容器事業の拡大や、電子部品・ディスプレイなどに使われる機能性ガラス、医療用ガラスといった高付加価値製品へのシフトを積極的に進めています。これにより、安定した基盤を持ちつつ、新たな収益源の確立を図っている点は評価できます。

ガラス業界全体に目を向けると、厳しい競争環境にあることも事実です。例えば、2025年10月9日のロイターの報道では、中国のソーラーガラス製造大手Haikong Sanxinが、市場の悪化と累積損失を理由に破産申請することが報じられました。(参考: Chinese solar glass producer Haikong Sanxin to file for bankruptcy – TradingView)。このようなニュースは、ガラス業界の特定のセグメントにおける価格競争の激しさや供給過剰を示唆しています。しかし、日本山村硝子はソーラーガラス専業ではなく、多角的な事業ポートフォリオを持つため、特定の市場の変動に左右されにくい強みがあります。今後、これらの新規事業がどれだけ収益に貢献できるかが、さらなる成長の鍵となるでしょう。

B. 割安性 : ◎

日本山村硝子の割安性は非常に際立っています。PBR(株価純資産倍率)は0.51倍と、企業の解散価値の半分程度の評価しか受けていません。これは、会社の持つ純資産に対して株価が非常に低い水準にあることを示しており、市場から過小評価されている可能性が高いと言えるでしょう。また、PER(株価収益率)も9.14倍と、日本株の平均と比較しても割安感があります。さらに、特筆すべきは配当利回り5.59%という高さです。これは、投資家にとって非常に魅力的なインカムゲインを提供してくれる水準です。株主優待はありませんが、この高配当だけでも十分に投資妙味があると感じます。

高配当でPBRが割安な銘柄は他にもあります。例えば、フクビ化学工業(5802)や、加藤製作所(6390)なども、PBRが1倍を大きく下回り、高い配当利回りが魅力的な銘柄として注目されています。

C. 安全性 : ◎

日本山村硝子の財務安全性は非常に高いと評価できます。自己資本比率は57.8%と高く、借入金に頼りすぎない堅実な経営基盤を築いていることが伺えます。BPS(1株あたり純資産)は5,293.12円と、現在の株価(約2,682円)を大きく上回っており、これも財務の安定性を示す重要な指標です。高い自己資本比率は、景気変動や予期せぬ事態に対しても企業が耐えうる体力を持っていることを意味し、長期的な視点での投資において大きな安心材料となります。信用買残が273,700株、信用倍率63.65倍と、買残が多い点は短期的な需給で株価が重くなる可能性もありますが、企業のファンダメンタルズがしっかりしているため、過度な懸念は不要だと考えます。

コメント