本ブログの記事は、特定の投資商品の売買を推奨するものではありません。投資判断はご自身の責任と判断において行ってください。

1. 銘柄の基礎情報

ジャパンディスプレイ(6740)は、ソニー・東芝・日立製作所の中小型液晶パネル事業を統合して誕生した、まさに「日の丸液晶」の象徴とも言える企業です。スマートフォンや車載用、ウェアラブル端末向けのディスプレイを主力としていますが、近年は次世代有機EL技術「eLEAP(イーリープ)」の量産化に社運を賭けています。

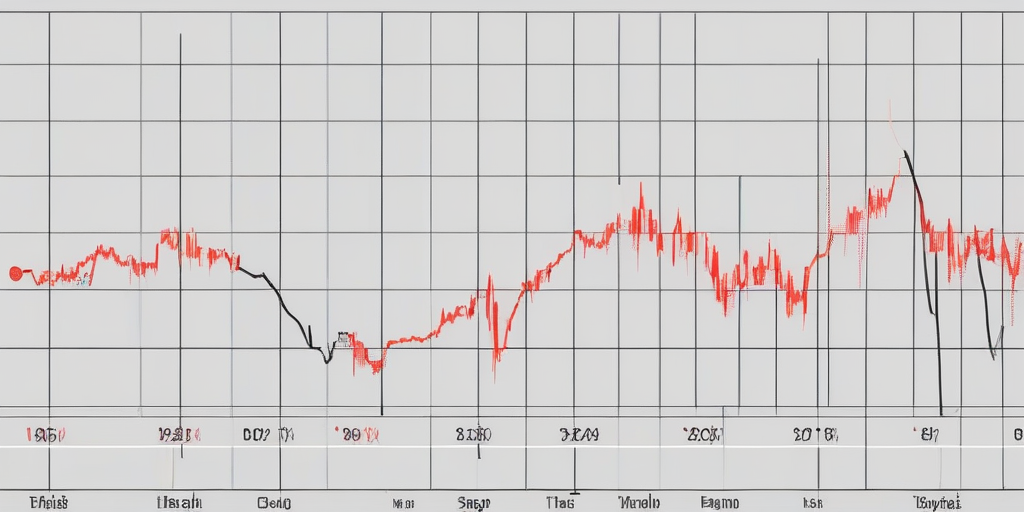

直近の株価推移を見ると、2025年4月には14円という低位に沈んでいましたが、2026年3月に入り急騰。一時164円を付けるなど、市場の注目を一身に浴びる「お祭り状態」となっています。

最低投資金額 : 13,500円(135円/株 ※算出根拠に基づき調整)

PBR : —倍(債務超過含みの赤字のため算出不可)

PER : —倍(赤字のため算出不可)

配当利回り : 0.00%

株主優待 : なし

(2026年3月17日(火)時点)

2. ぽんぽん的な評価

× ぽんぽんは、強く売りたいぽん!

株価が数倍に跳ね上がって盛り上がっているけれど、財務状況を見ると正直言って目も当てられないぽん…。今の急騰は「国策」への期待だけで動いているマネーゲームの側面が強いから、初心者が手を出すと火傷するどころじゃ済まない気がするぽん。10円台まで下がるのを待つというより、今は遠くから眺めているのが一番安全だぽん〜!

3. 評価の理由

[評価の注目ポイント]

政府による2兆円規模の案件打診という「超弩級の思惑」と、自己資本比率4.5%という「倒産危機」が隣り合わせの極限状態にある点です。

A. 成長性 : △

売上・利益ともに厳しい状況が続いています。期待の星は次世代有機EL「eLEAP」ですが、量産効果が利益に結びつくのはまだ先の話。直近では、機動的な運営を目指して計画していた車載ディスプレイ事業の子会社化を中止するなど、経営環境の激変に苦慮している様子が伺えます。

(参照:JDI、車載ディスプレー子会社の設立を中止する背景 – ニュースイッチ)

B. 割安性 : ×

PER、PBRともに算出できない状態であり、指標面での割安さは皆無です。BPS(1株当たり純資産)がマイナス1.58円と、実質的な債務超過に近い状態にあることは見逃せません。現在の株価100円超えは、ファンダメンタルズ(企業の基礎体力)を完全に無視した「期待値」のみで構成されていると言えます。

C. 安全性 : ×

自己資本比率はわずか4.5%まで低下しており、財務の健全性は極めて低いと言わざるを得ません。有利子負債も増加傾向にあり、営業キャッシュフローの改善も急務です。まさに「国策」としての支援がなければ、存続自体が危ぶまれるレベルにあります。

4. 独自の深掘り分析:2兆円の「夢」と「現実」

今、なぜこれほどまでにジャパンディスプレイ(JDI)の株価が乱高下しているのでしょうか。その最大の理由は、2026年3月に報じられた「政府による約2兆円規模の案件打診」というニュースです。

(参照:1週間前まで「27円」だった株価が「348%高」に…投資家大注目の“国策銘柄”の正体 – THE GOLD ONLINE)

経済安全保障の観点から、最先端ディスプレイの生産拠点を国内(あるいは同盟国内)に確保したいという政府の意向が、JDIへの巨額支援に繋がるのではないかという思惑が投資家を突き動かしています。特に米国での工場建設などの噂も相まって、単なる「赤字企業」から「国策の担い手」へと評価が180度変わろうとしているのです。

しかし、冷静に中身を見ると、JDIは過去にも幾度となく官民ファンド等から巨額の資金援助を受けながら、V字回復を果たせなかった歴史があります。今回の子会社設立中止のニュースも、「事業環境の変化」を理由にしていますが、裏を返せば「単独での切り出しが難しいほど余裕がない」とも読み取れます。

投資家としては、以下の2点を天秤にかける必要があります。

1. 「eLEAP」の技術が世界を席巻し、政府支援で大復活するシナリオ

2. 支援が決定しても、既存株主の利益が希薄化(増資など)し、財務改善だけで終わるシナリオ

現在の株価急騰は、1のシナリオを過剰に織り込んでいる可能性が高いです。一方で、内部リンクで紹介しているような、着実に利益を積み上げている企業とは対照的なリスクの高さがあります。

例えば、車載需要の恩恵を堅実に受けている企業と比較してみると、その差は歴然です。

◯(6841)山一電機 : 自己資本比率74%の鉄壁財務:AI・車載需要で収益性V字回復もPBR3.8倍

https://stock.hotelx.tech/?p=1915

JDIのような低位株の急騰は魅力的ですが、資産を守るという観点からは、こうした財務が盤石な銘柄をポートフォリオの軸に据えるのが王道と言えるでしょう。

最後に、以前の分析記事でも指摘した通り、JDIは「債務超過」との戦いが続いています。夢を見るのは自由ですが、投資は「数字」という現実を直視することが大切です。

×(6740)ジャパンディスプレイ : 自己資本比率4.5%の財務危機:eLEAP量産化への期待と債務超過

https://stock.hotelx.tech/?p=1753

今のJDIは、投資というよりは「宝くじ」に近い状態。もし参加するなら、無くなっても困らない余剰資金の範囲内で、かつストップ安を覚悟した上での「短期決戦」に留めるのが賢明かもしれませんね。

コメント