はじめに

本ブログの記事は、特定の投資商品の売買を推奨するものではありません。投資判断はご自身の責任と判断において行ってください。

ストレージ王(2997)の基礎情報

今回ご紹介するのは、東証グロース市場に上場しているストレージ王(2997)です。同社は、都市型トランクルームの企画・開発・運営を主軸とする企業で、特に「ドッとあーるコンテナ」というブランドで全国展開を進めています。現代のライフスタイルの変化に伴い、都市部における収納スペースの需要は年々高まっており、引っ越しやリフォーム、趣味の道具の保管、あるいは企業の書類保管など、多岐にわたるニーズに応えるサービスを提供しています。

直近の営業日における主要な指標は以下の通りです。

- 最低投資金額 : 100,600円(1,006円/株)

- PBR : 1.77倍

- PER : 14.30倍

- 配当利回り : 0.00%

- 株主優待 : なし

- (2025年10月14日(火)時点)

その他の指標も見てみましょう。

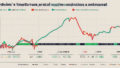

- 前日終値 : 1,022円(2025年10月10日)

- 始値 : 1,011円(09:00)

- 高値 : 1,021円(09:19)

- 安値 : 1,006円(15:30)

- 出来高 : 2,700株(15:30)

- 時価総額 : 1,859百万円(15:30)

- 発行済株式数 : 1,847,500株(2025年10月14日)

- 1株配当(会社予想) : 0.00円(2026年1月期)

- EPS(会社予想) : 70.37円(2026年1月期)

- BPS(実績) : 569.42円

- ROE(実績) : 6.97%

- 自己資本比率(実績) : 30.8%

- 年初来高値 : 1,147円(2025年1月29日)

- 年初来安値 : 751円(2025年4月7日)

ぽんぽん的な評価

〇 ぽんぽんは、買いたいぽん!都市型トランクルーム市場の成長性と、業界再編の動きに注目したいぽん!

評価の理由

[評価の注目ポイント]: 都市型トランクルーム需要拡大と業界再編の動きに注目!今後の成長戦略と財務改善に期待ぽん!

A. 成長性 : 〇

ストレージ王が事業を展開する都市型トランクルーム市場は、現代社会のライフスタイルの変化とともに着実に成長を続けています。都市部では住宅事情から収納スペースが限られることが多く、引っ越しやリフォームの一時的な荷物保管、趣味のコレクション、あるいはビジネスにおける書類や商品の保管など、多様なニーズが生まれています。ストレージ王は、このようなニーズを捉え、利便性の高い立地とサービスで顧客を獲得しています。

また、セルフストレージ業界全体に目を向けると、活発な動きが見られます。例えば、海外のニュースでは、大手プライベートエクイティであるブラックストーンが、英国の主要なセルフストレージ企業であるBig Yellow Self-Storageの買収を検討していると報じられています。このニュースは、世界の投資家がセルフストレージ市場の成長性と安定した収益性に注目していることの証左と言えるでしょう。このような業界再編の動きは、ストレージ王にとっても、事業環境の変化や、M&Aを通じた成長機会、あるいは将来的な企業価値向上に繋がる可能性を秘めていると考えられます。市場全体の成長と、業界再編の波に乗ることができれば、さらなる飛躍も期待できます。

(参考記事:Blackstone weighs bid for in-play Big Yellow Self-Storage – CoStar)

B. 割安性 : △

ストレージ王のPERは14.30倍、PBRは1.77倍となっています。PERは、今後の成長期待を織り込むと、妥当な水準とも考えられます。PBRは1倍を上回っており、企業の解散価値に対して株価が割高に見えるかもしれませんが、不動産を多く保有するビジネスモデルではPBRが高めに出る傾向があります。重要なのは、その資産をどれだけ効率的に活用し、収益を生み出しているかという点です。

一方で、配当利回りが0.00%と無配である点は、配当収入を重視する投資家にとっては魅力に欠けるかもしれません。株主優待も現在のところ設定されていません。成長投資を優先している段階と見ることもできますが、安定的なインカムゲインを求める場合は慎重な検討が必要でしょう。

C. 安全性 : △

自己資本比率は30.8%となっています。一般的に、自己資本比率は高いほど財務が安定していると評価されますが、不動産賃貸業のような業種では、物件取得のために金融機関からの借入が多くなる傾向があるため、製造業などと比べて自己資本比率が低めに出ることは珍しくありません。ストレージ王も、トランクルームの施設を開発・取得する際に資金調達を伴うため、この水準は事業特性を考慮すると許容範囲内とも言えます。

ROE(自己資本利益率)は6.97%と、資本を効率的に使って利益を上げているかどうかの指標としてはまずまずの水準です。しかし、今後さらなる成長を目指す上で、財務体質の強化や資金調達戦略が重要な鍵となるでしょう。特に、市場の拡大やM&Aの機会を捉えるためには、安定した財務基盤が不可欠です。

トランクルーム事業は、都市型収納ニーズという安定した需要に支えられているため、事業自体は比較的安定していると考えられます。しかし、積極的な事業展開を進める中で、資金繰りや負債の管理には引き続き注意を払う必要があります。過去記事でも、堅実な財務基盤を持つ企業を評価しています。例えば、エリアリンク(8914)も都市型収納ニーズに対応する企業として紹介しており、財務の健全性は注目すべきポイントです。

コメント