はじめに

本ブログの記事は、特定の投資商品の売買を推奨するものではありません。投資判断はご自身の責任と判断において行ってください。

銘柄の基礎情報

今回ご紹介するのは、関西を地盤とする大手百貨店グループ、エイチ・ツー・オー リテイリング(8242)です。阪急百貨店や阪神百貨店といった有名百貨店を中核に、イズミヤ、阪急オアシス、関西スーパーマーケットなどの食品スーパー事業も展開しており、関西圏の消費者の暮らしに深く根ざした事業を行っています。百貨店事業では富裕層やインバウンド需要の取り込みに力を入れ、食品スーパー事業では地域密着型の店舗展開とM&Aによる規模拡大を進めることで、多様な顧客ニーズに応えています。

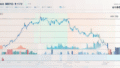

直近の営業日における主要な指標は以下の通りです。

- 最低投資金額 : 208,850円(2,088.5円/株)

- PBR : 0.83倍

- PER : 14.04倍

- 配当利回り : 2.11%

- 株主優待 : 阪急百貨店・阪神百貨店、イズミヤ、阪急オアシス、関西スーパーなどで利用可能な優待カード(10%または5%割引など)

- (2025年10月31日(金)時点)

ぽんぽん的な評価

〇 ぽんぽんは、買いたいぽん!もうちょっとだけ下がるのを待ちたいぽん〜!

評価の理由

[評価の注目ポイント]

百貨店と食品スーパーの二本柱で安定感◎。PBR1倍割れで割安感もあり、インバウンド回復と食品事業強化に期待ぽん!

A. 成長性:〇

エイチ・ツー・オー リテイリングの成長性は、百貨店事業と食品スーパー事業という二つの柱で支えられています。百貨店事業では、コロナ禍からの経済回復とインバウンド需要の本格的な再開が大きな追い風となっています。特に、阪急うめだ本店のような旗艦店では、高感度な品揃えや上質なサービスで富裕層の顧客を惹きつけ、ラグジュアリーブランドの売上が好調に推移しています。海外からの観光客による消費も力強く、百貨店全体の売上を押し上げています。また、オンラインとオフラインを融合したOMO戦略の推進や、外商を通じた顧客との関係強化も、今後の成長ドライバーとなるでしょう。

一方、食品スーパー事業では、イズミヤ、阪急オアシス、そして近年グループに加わった関西スーパーマーケットが、地域に密着した店舗運営で安定した収益を上げています。食料品は生活必需品であるため、景気変動の影響を受けにくい特性があり、グループ全体の収益基盤を安定させています。M&Aによる規模拡大は、仕入れコストの削減や物流の効率化といったシナジー効果を生み出し、競争力を高めることに貢献しています。

小売業界全体に目を向けると、厳しい状況が続いていることが指摘されています。例えば、海外メディア「The Business of Fashion」が2025年11月2日に報じた記事「This Week: Retail Earnings, Fashion Awards and the NYC Marathon」では、小売企業がディスカウントに頼らずに販売目標を達成することの難しさや、消費者の警戒感による買い控えが課題として挙げられています。特に米国市場では、一部ブランドの株価が大幅に下落するなど、ディスカウント競争の激化が収益を圧迫している状況がうかがえます。

このような小売業界の逆風の中で、エイチ・ツー・オー リテイリングは、百貨店事業における富裕層・インバウンド戦略と、食品スーパー事業における地域密着・M&A戦略で、一般的な価格競争とは異なる価値提供を目指している点が注目されます。高価格帯の商品やサービス、そして日々の生活に不可欠な食料品という、異なるセグメントで強みを発揮することで、外部環境の変化に強い事業構造を築きつつあると言えるでしょう。他の小売業の動向については、セブン&アイ(3382)の事例も参考になるかもしれません。

B. 割安性:〇

エイチ・ツー・オー リテイリングの割安性を見ると、PBRが0.83倍と1倍を割り込んでおり、企業が持つ純資産に対して株価が割安であると評価できます。これは、企業の解散価値よりも株価が低い状態を示唆しており、投資家にとっては魅力的な水準と捉えられることがあります。PERも14.04倍と、成長が期待される小売業としては比較的落ち着いた水準にあり、過度な割高感はありません。配当利回りも2.11%と、現在の低金利環境下では安定したインカムゲインを期待できる水準と言えるでしょう。

百貨店業界全体が構造転換期にある中で、PBR1倍割れは珍しいことではありませんが、エイチ・ツー・オー リテイリングは、百貨店事業の再強化と食品スーパー事業の拡大という明確な戦略を持って企業価値向上に取り組んでいます。これらの戦略が実を結び、収益性がさらに改善すれば、PBR1倍回復への期待も高まる可能性があります。株主優待も充実しており、阪急百貨店・阪神百貨店などを頻繁に利用する方にとっては、実質的な利回りを高める要素となるでしょう。

C. 安全性:〇

財務の安全性についても、エイチ・ツー・オー リテイリングは堅実な経営を行っていると評価できます。自己資本比率は41.0%と、一般的に健全とされる水準を十分に確保しており、財務基盤の安定性を示しています。これは、急な景気変動や予期せぬ事態にも耐えうる体力があることを意味します。ROE(自己資本利益率)も12.29%と、投資家から預かった資本を効率的に活用して利益を生み出していると言える水準です。これは、単に資産があるだけでなく、その資産を活かして稼ぐ力も備えていることを示唆しています。

百貨店事業は多額の不動産を保有することが多く、その資産価値は財務の安定性に大きく寄与します。また、食品スーパー事業は日々のキャッシュフローが安定しているため、グループ全体の資金繰りにおいても強みとなります。現在の自己資本比率とROEの水準を見る限り、当面の財務的な懸念は小さいと判断できるでしょう。

コメント