本ブログの記事は、特定の投資商品の売買を推奨するものではありません。投資判断はご自身の責任と判断において行ってください。

はじめに

今回ご紹介するのは、私たちにとって身近な文具製品を数多く手掛けるキングジム(7962)です。書類整理の定番「ファイル」や、オフィスや家庭で大活躍するラベルライター「テプラ」など、その製品は私たちの生活や仕事に深く根付いています。デジタル化が進む現代においても、アナログとデジタルの融合を模索し、常に新しい価値を提供しようと挑戦を続けている企業です。

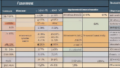

直近の営業日における主要な指標は以下の通りです。

- 最低投資金額 : 82,300円(823円/株)(2025年12月30日(月)時点)

- PBR : (連)0.97倍(2025年12月30日(月)時点)

- PER : (連)23.15倍(2025年12月30日(月)時点)

- 配当利回り : 1.70%(2025年12月30日(月)時点)

- 1株配当(会社予想) : 14.00円(2026年6月期)

- 自己資本比率 : (連)67.5%(実績)

- ROE : (連)1.76%(実績)

ぽんぽん的な評価

〇 ぽんぽんは、買いたいぽん!もうちょっと様子を見て、800円くらいまで下がってきたら買い増ししたいぽん〜!

評価の理由

[評価の注目ポイント]

長年のブランド力と堅実な財務基盤が魅力ぽん!PBR1倍割れは割安感があるけど、収益性の改善に期待したいぽんね!

A. 成長性 : △

キングジムの成長性は、現状「横ばい」と評価できます。過去数年の売上や利益の推移を見ると、大きな変動は少なく、安定しているとも言えますが、爆発的な成長は見込みにくい状況です。特に、純利益率や営業利益率がプラスとマイナスを行き来しており、直近では営業利益率がマイナスとなっている点は、収益の安定感に欠ける要因と言えるでしょう。2026年6月期の1株配当は14.00円を予想していますが、これは安定配当を維持しようとする姿勢の表れとも考えられます。文具業界全体がデジタル化の波に直面する中で、同社は「KING JIM WORKS STYLE」というコンセプトのもと、デジタル文具や新しいワークスタイルを提案する製品開発に力を入れています。例えば、デジタルノート「フリーノ」や、スマートフォンと連携するラベルライター「テプラLite」など、既存の強みを活かしつつ、新たな市場の開拓を目指しています。これらの新製品が今後の成長ドライバーとなるか、注目したいところです。

B. 割安性 : 〇

割安性という観点では、魅力的な指標が見られます。PBRは(連)0.97倍と、1倍を割れています。これは、会社の純資産に対して株価が割安に評価されていることを示唆しており、将来的な株価上昇の余地があると感じる投資家もいるかもしれません。PBRが1倍を下回る企業は、日本市場全体で見ても少なくありませんが、堅実な事業基盤を持つキングジムにとっては注目すべき点です。例えば、TBSホールディングス(9401)もPBR0.90倍と自己資本比率の高さが注目されていますね。一方で、PERは(連)23.15倍と、業界平均と比較するとやや高めの水準にあります。これは、現在の利益水準から見ると株価がやや高く評価されているとも解釈できますが、将来の成長期待が織り込まれている可能性もあります。配当利回りは1.70%(2025年12月30日時点)で、極端に高いわけではありませんが、安定した配当を継続する姿勢は評価できます。株主優待はありませんが、PBR1倍割れの現状は、長期的な視点での投資妙味があると言えるでしょう。

C. 安全性 : 〇

財務の安全性に関しては、非常に高い水準を維持しています。自己資本比率は(連)67.5%と、一般的に優良とされる30%を大きく上回っており、財務基盤は非常に盤石であると言えます。これは、外部からの借入に依存せず、自社の資金で事業を運営できる体力があることを示しています。しかし、提供された情報によると、自己資本比率は足元でわずかに低下傾向にあるとのこと。また、有利子負債は増減を繰り返しており、今後の動向には注意が必要です。EPS(1株当たり利益)も前年同期比で振れ幅が目立つため、収益の安定性が財務の安定性に影響を与える可能性も考えられます。とはいえ、この高い自己資本比率は、不測の事態にも耐えうる強固な財務体質を表しており、投資家としては安心材料の一つとなるでしょう。例えば、TAKARAA&COMPANY(7921)のように、自己資本比率75.7%を誇る企業も存在し、財務の健全性は企業選びの重要な要素です。

コメント