はじめに

本ブログの記事は、特定の投資商品の売買を推奨するものではありません。投資判断はご自身の責任と判断において行ってください。

銘柄の基礎情報

今回ご紹介するのは、「カワサキ」という銘柄です。具体的な事業内容については、提供された情報からは詳細が不明ですが、関連ニュースからオフロード四輪車などの車両製造を手掛ける企業であると推測されます。その技術力とブランド力は、特定の市場で高い評価を得ていることでしょう。堅実な経営と特定の分野での強みが期待されます。

直近の営業日における主要な指標は以下の通りです。

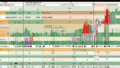

- 最低投資金額 : 140,900円(1,409円/株)

- PBR : 0.52倍

- PER : 10.77倍

- 配当利回り : 3.55%

- 株主優待 : なし

(2025年11月6日(木)時点)

ぽんぽん的な評価

〇 ぽんぽんは、買いたいぽん!

PBRが0.52倍と超割安で、配当利回りも3.55%と魅力的。さらに自己資本比率71.4%と財務が盤石なのは安心感があるぽん!もう少し下がるのを待ちたい気持ちもあるけど、この割安感と安定性は見逃せないぽん〜!

評価の理由

[評価の注目ポイント] PBR割安、高配当、盤石財務の三拍子揃った優良銘柄!オフロード車も注目の成長戦略ぽん!

A. 成長性 : 〇

オフロード四輪車など、特定のニッチ市場で新製品を投入しており、その分野での成長が期待されます。EPS(1株当たり利益)の会社予想もプラスを示しており、着実に利益を積み上げている様子がうかがえます。ただし、全体的な売上や利益の推移に関する情報が限られているため、より広範な成長トレンドの評価は難しい点があります。

B. 割安性 : ◎

PBR(株価純資産倍率)が0.52倍、PER(株価収益率)が10.77倍と、非常に割安な水準にあります。特にPBRが1倍を大きく下回っている点は、会社の持つ純資産に対して株価が低く評価されていることを示唆しており、割安感が際立っています。加えて、配当利回りも3.55%と高く、株価の割安さと合わせて魅力的な水準と言えるでしょう。

C. 安全性 : ◎

自己資本比率が71.4%と非常に高く、財務基盤は極めて盤石です。これは、外部からの借入に頼ることなく、自社の資金で事業を運営できる体力があることを意味します。不測の事態にも強く、安定した経営が期待できるため、投資家にとっては大きな安心材料となります。

カワサキの魅力に迫る!オフロード四輪車の戦略とは?

カワサキの魅力の一つは、その製品ラインナップと技術力にあるでしょう。特に、オフロード四輪車のような特定の分野で存在感を示している点は注目に値します。先日、【MOTA】の記事で「カワサキ オフロード四輪車 TERYX KRX 1000 発売のご案内」というニュースが報じられました。

この記事によると、カワサキモータースジャパンは新型オフロード四輪車「TERYX KRX 1000」を市場に投入しています。このTERYX KRX 1000は、北米市場などで人気を集める「サイド・バイ・サイド」と呼ばれるタイプの車両で、高い走破性と信頼性が求められるオフロード環境での使用を想定しています。強力なエンジンと堅牢なシャシー、そして優れたサスペンションシステムを搭載しており、過酷な地形でもライダーに最高のパフォーマンスと楽しさを提供することを目指しているようです。

このようなニッチでありながらも熱狂的なファンを持つ市場への積極的なアプローチは、カワサキの成長戦略の一端を垣間見せてくれます。単に車両を販売するだけでなく、オフロード走行というライフスタイルそのものを提供することで、ブランド価値を高め、顧客ロイヤルティを築いていると言えるでしょう。この分野での継続的な新製品開発と市場投入は、今後の収益の柱の一つとなる可能性を秘めています。グローバルなオフロード市場の拡大とともに、カワサキの存在感もさらに増していくかもしれませんね。

PBR0.52倍、PER10.77倍の割安感と高配当の魅力

カワサキの投資魅力として、現在の株価指標が示す「割安感」は非常に大きなポイントです。PBR(株価純資産倍率)が0.52倍というのは、会社の解散価値である純資産の半分程度の価格で株式が取引されていることを意味します。一般的にPBR1倍割れは割安と判断されることが多く、この水準であれば、株価の上昇余地があると考えている投資家も少なくないでしょう。

また、PER(株価収益率)が10.77倍というのも、同業他社や市場平均と比較して割安な水準と言えます。これは、会社が稼ぎ出す利益に対して株価が低く評価されていることを示しており、投資回収期間が比較的短いことを意味します。

さらに、配当利回りが3.55%という点も見逃せません。この水準であれば、銀行預金金利と比較しても非常に魅力的であり、インカムゲインを重視する投資家にとっても関心の高い銘柄と言えるでしょう。堅実な事業運営と高い自己資本比率(後述)が、この安定した配当を支えていると考えることもできます。

PBRが割安で財務が盤石な企業は他にもいくつかあります。例えば、アゼアスやムロコーポレーションなども、PBRが1倍を大きく下回り、高い自己資本比率を誇る企業として注目されています。カワサキもこうした「隠れた優良企業」の一つとして、今後再評価される可能性を秘めているかもしれません。

盤石な財務基盤が支える安定性

カワサキのもう一つの大きな強みは、その「盤石な財務基盤」にあります。自己資本比率71.4%という数字は、非常に健全な財務状況を示しています。自己資本比率が高いということは、会社の資産の大部分を返済義務のない自己資金で賄っていることを意味し、外部からの借入に依存する度合いが低いことを示します。

この強固な財務体質は、景気変動や市場環境の変化に左右されにくい安定した経営を可能にします。例えば、経済が不透明な時期でも、資金繰りに困ることなく事業を継続できる体力があると言えるでしょう。また、新たな設備投資や研究開発など、将来の成長に向けた戦略的な投資を、外部からのプレッシャーを受けずに実行できる柔軟性も持ち合わせています。

高い自己資本比率は、安定した配当政策を継続する上でも重要な要素となります。企業が安定した利益を出し、かつ財務が健全であれば、株主への還元も安定的に行いやすくなります。投資家にとって、このような財務の安定性は、長期的な視点での投資を検討する上で非常に重要な判断材料となるでしょう。

このように、カワサキは特定の市場における成長戦略と、PBR割安・高配当という株価指標の魅力、そして何よりも盤石な財務基盤という三つの強みを兼ね備えていると言えます。これらの要素が、今後の株価にどのように反映されていくのか、注目していきたいところです。

まとめ

カワサキは、オフロード四輪車市場での存在感を示しつつ、PBR0.52倍、PER10.77倍という魅力的な割安水準にあります。さらに、配当利回り3.55%と高水準であり、自己資本比率71.4%という盤石な財務基盤がその安定性を裏付けています。特定のニッチ市場での成長戦略と、株主還元への期待、そして強固な財務体質が組み合わさることで、長期的な視点での投資妙味を探る上で興味深い銘柄と言えるでしょう。

コメント