本ブログの記事は、特定の投資商品の売買を推奨するものではありません。投資判断はご自身の責任と判断において行ってください。

はじめに

今回は、プラスチック成形加工の分野で独自の技術を持つ児玉化学工業(証券コード:4228)についてご紹介します。自動車の内装部品から住宅設備、家電製品まで、私たちの身の回りの様々な場所で同社の技術が活かされています。最近の業績改善が注目されている同社の魅力に迫ってみましょう。

銘柄の基礎情報

児玉化学工業は、プラスチック成形加工を主要事業とする化学メーカーです。特に、自動車の内装部品(ドアトリム、トランク周りなど)、住宅設備(ユニットバスの壁、洗面カウンターなど)、家電製品(冷蔵庫の内装部品など)といった分野で、その高い技術力と品質が評価されています。多岐にわたる産業に製品を供給することで、景気変動に対するある程度の耐性も持ち合わせていると言えるでしょう。

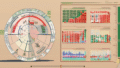

直近の営業日における主要な指標は以下の通りです。

- 最低投資金額 : 76,000円(760円/株)

- PBR(実績) : (連)0.45倍

- PER(会社予想) : (連)0.59倍

- 配当利回り(会社予想) : 0.00%

- 株主優待 : なし

- (2025年10月31日(金)時点)

ぽんぽん的な評価

◎ ぽんぽんは、強く買いたいぽん!

PERとPBRが超割安水準で、収益性・成長性が大きく改善している点が魅力的ぽん!今後の業績回復と株価の再評価に期待したいぽん!

評価の理由

[評価の注目ポイント]

超割安な株価指標に加え、売上高・EPSが改善し成長軌道に乗ってきた点が魅力的!

A. 成長性 : ◎

児玉化学工業の成長性は非常に注目すべき点です。過去数年の売上高は右肩上がりに拡大を続けており、事業が着実に成長していることが伺えます。特に、1株当たり利益(EPS)は前年同期比でマイナスからプラスへと大きく改善しており、収益力の回復と向上が顕著です。これは、同社が手掛ける自動車部品や住宅設備、家電製品といった分野での需要が堅調であることや、生産効率の改善が進んでいることを示唆していると考えられます。今後のさらなる事業拡大にも期待が持てますね。

B. 割安性 : ◎

現在の児玉化学工業の株価指標を見ると、非常に割安感があります。会社予想PER(株価収益率)は(連)0.59倍、PBR(株価純資産倍率)は(連)0.45倍と、いずれも市場平均と比較して極めて低い水準にあります。一般的にPBR1倍割れは「解散価値以下」とされ、割安と判断されることが多いですが、同社は0.45倍と大きく下回っています。この超割安な評価は、直近の収益改善や成長性の上向きを考慮すると、見過ごすことのできない魅力的なポイントと言えるでしょう。ただし、配当利回りが0.00%と無配である点は、配当を重視する投資家にとっては考慮すべき点かもしれません。PBRが割安な銘柄としては、ファインシンター(6276)や、化学系では三菱瓦斯化学(4182)なども注目されますね。

C. 安全性 : 〇

財務の安定性については、やや改善傾向が見られます。自己資本比率は(連)28.8%と、前年同期比で持ち直しており、一般的に望ましいとされる30%に近づいています。これは、企業の財務基盤が徐々に強化されていることを示唆しています。一方で、有利子負債は前年同期比で増加後に直近で高水準にある点は注意が必要です。しかし、EPSが大きく改善していることから、事業活動によるキャッシュフロー創出力が高まり、有利子負債の返済能力も向上していると見ることができます。収益性の改善が、結果として財務の安定化にも寄与している状況と言えるでしょう。

深掘り!児玉化学工業の事業環境と今後の展望

児玉化学工業は、プラスチック成形加工という専門性の高い技術を基盤に、多岐にわたる産業分野へ製品を提供しています。特に、自動車産業では軽量化やデザイン性の向上が常に求められており、プラスチック素材の活用は今後も重要性を増すでしょう。また、住宅設備や家電製品においても、耐久性や機能性、デザイン性といった顧客ニーズに応える製品開発が不可欠です。同社が強みとするのは、単なる部品製造にとどまらず、顧客の要望に応じた設計提案から製造までを一貫して手掛ける技術力と対応力にあると考えられます。

化学業界では、原料価格の変動が収益に大きく影響を与えることがあります。例えば、最近のニュースでは、アルミニウム生産大手アルバ社とインドのカーボン製品メーカーであるイプシロン・カーボン社が、長期的な液体石炭タールピッチの供給に関する覚書を締結したと報じられています。(参照元:ZAWYA)これは、特定の化学素材の安定供給を確保しようとする動きの一例であり、グローバルなサプライチェーンの安定化に向けた企業の努力が垣間見えます。児玉化学工業も、プラスチック製品の製造において様々な化学原料を使用しており、こうした原料の安定調達や価格変動への対応は、今後の収益性を左右する重要な要素となるでしょう。特に、同社が手掛ける自動車部品や住宅設備といった分野では、高品質な素材を安定的に供給し続けることが競争力の源泉となります。化学素材市場全体の動向を注視することは、同社の事業環境を理解する上で役立つかもしれませんね。

2025年現在、同社は収益性・安定性・成長性の全ての面で改善傾向を示しており、特にPER・PBRの超割安感は大きな魅力です。無配である点は短期的にはマイナスかもしれませんが、今後の業績回復が株価にどのように反映されていくのか、注目していきたい銘柄の一つと言えるでしょう。

コメント